原文链接来自 m.cnreform.caixin.com作者:陈剑

约翰霍普金斯大学凯利商学院金融学及房地产学兼职教授,世界华人不动产学会副秘书长

不久前,央行和银监会联手出台房贷新政,被认为是给日渐萧条的房地产市场打的又一剂强心针。其主要内容,除了首套房贷付清后再次购房以首次购房认证,并可享受70%的优惠贷款利息之外,最引起争议的就是推进房贷的资产证券化这一政策了。

被误读的风险

对于这项政策最大的争议,在于它是否会创立中国版的“两房”,并进而导致中国版的次贷危机。但是,在这些争议中,有不少对于美国“两房”及次贷危机的误读。要真正了解资产证券化的风险,能解决什么问题,不能解决什么问题,我们必须澄清这些被误读的风险。

误读之一,就是“两房”的过度资产证券化导致了次贷危机。在次贷危机爆发前,美国的房贷总余额大约10万亿美元,其中次贷(Subprime)仅占大约10%,而“两房”的优质贷款(Prime)MBS大约占到市场的50%,剩余为次优(Alt-A)、超大额(Jumbo)、美国政府担保贷款(FHA/VA),及银行的自持贷款(Portfolio)。“两房”虽然出现了巨额的账面浮亏,但是和次贷的关系并不大,他们也不发放次贷。次贷主要是普通商业银行或者类银行机构发放,并由华尔街投行进行资产证券化,美国政府对其疏于监管是导致大量贷款出现欺诈、违规、并导致大量违约的重要原因。

误读之二,“两房”的资产证券化导致了房价的严重泡沫化。美国在上世纪90年代后期开始房价出现了快速上涨,其主要原因并非房贷的资产证券化。1997年的税法改革,去除了大多数购房者的资产增值税;2001年的互联网泡沫破灭,导致大量资金进入房市;2001-2003年间的联储主导的极低利率政策,都是房价高涨的推动因素。如果我们回顾历史上更多的金融泡沫,包括英国的南海股票,荷兰的郁金香狂热,美国上世纪初的佛罗里达房地产,都和资产证券化没有任何关系。简言之,泡沫的出现与资产证券化并没有必然联系,更多的是基于投资者对于未来资产价格上涨不合实际的期望。

误读之三,资产证券化会拆除房地产泡沫到金融系统的防火墙,导致新的难以管控的系统性风险出现。其实资产证券化并不会产生新的风险,而是把风险重新分配。套用一句现在的流行语:做与不做,风险都在那里。如何能够把风险最优化地进行分配,是一个关于产品设计的技术问题。采用“两房”的模式,则仅仅发售除去信用风险的资产现金流;采用华尔街的私有证券模式(PLS),则对市场风险和信用风险都要定价,而且还要常常采用各种信用增强(Credit Enhancement)交易以满足机构投资者对于信用评级的要求;采用欧洲的担保债券(Covered Bond)模式,则信用风险和市场风险都没有出表,银行依然需要足够的资本金来承担这些风险。

“两房”的演变,从最初政府应对大萧条时间的大量房贷违约的政府机构,到上世纪70年代的私有化,再到本世纪初的金融市场巨无霸,最后回归政府调节房贷及房地产金融市场的半政府机构,走过了近80年的历程。其功过利弊,并非一篇短文就能说明的。而目前种种对其资产证券化的弊端的误读和传闻,甚至包括中国购买“两房”债券出现巨额亏损这种毫无常识的类似坊间金融演义的流言,对于中国未来房地产金融市场的资产证券化的发展,和金融监管政策的制定无疑是有害无益。

逆转的利率

目前还有一个流传较广的观点,认为目前推出MBS的时机尚未成熟,主要是因为房地产按揭的平均利率较低,再扣除证券化过程中必要的费用,能承受的年化收益率不高,对普通投资者来说吸引力不够。这个观点,听上去言之凿凿,实际上经不起推敲。其主要错误,在于混淆了房贷的名义利率和MBS的收益率。

举个简单的例子,一篇网文中提到目前房贷的加权平均利率为6.9%,而目前市场要求的回报率一般都高过6%,考虑到证券化过程中大约0.50%的服务费和0.50%左右的信用增强费用(由美国目前MBS市场相关数据估算),净利率为5.9%,那6%的目标就比较难以达到了。这个逻辑忽视了MBS的发行或市场交易价格并非其面值,由此把对其回报率的估计混同于扣除了发行费用的净名义利率。如果其市场价格为95元(每百元面值),假设回报期为五年,则5.9%的净名义利率实际上等同于7.1%左右的内部收益率(IRR)。

当然,这要求贷款银行在做MBS出表时,需要对这5元的差价进行减记。银行会愿意吗?其实账要这么算:银行依然留下了0.50%的服务费用,5年的净现值大约2.5元左右。因此实际的减记仅为2.5元,考虑到每100元的贷款沉淀可以直接回笼95元的现金,只要新发贷款(如中小企业贷款)的利率超过原来贷款0.50%,银行就是有利可图的。同时在进行MBS出表时,银行也避免了未来的信用风险,这笔减记也可以认为是购买了信用风险的保险。

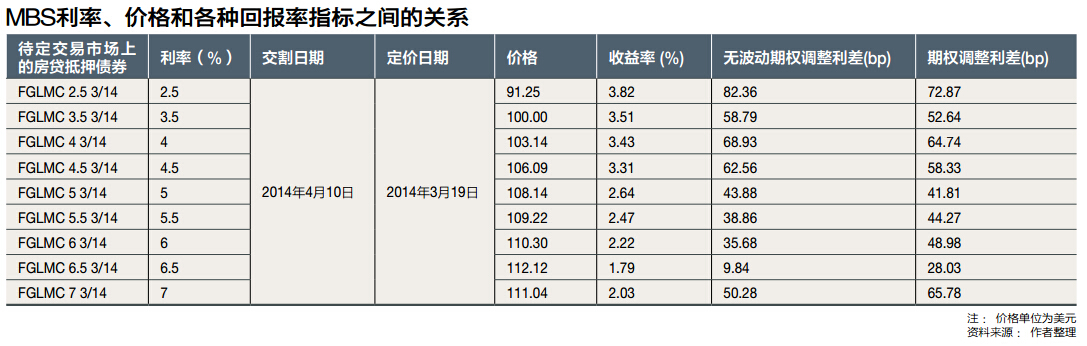

以房地美发行的30年期固定利率MBS为例,在2014年3月19日的待定交易市场(To-Be-Arranged, 又称TBA市场,是美国主要的MBS交割标的物市场)上,一共有9种不同利率的MBS TBA,其净利率由2.5%到7%不等,市价差别也很大,每百元面值的MBS价格由$91.25一直到$112.12。在考虑到价格因素之后,反而是利率(2.5%)最低的MBS拥有最高名义回报率(Yield)3.82%,而利率(7%)最高的MBS名义回报率仅为2%。当然在考虑到期权特性引起的提前还款特性之后,真正的回报差别就没有那么大了。在不考虑利率变化,直接用远期合同曲线(Forward Curve)定价时,其期权调整后超额回报(Zero Volatility Option-Adjusted Spread,或称ZeroVol OAS)差别在 82 bps 到 10 bps之间。在考虑未来利率波动的情况下,其期权调整后超额回报(OAS)的差别就减少到78bps 到28bps之间了。下表即简单罗列了这一系列MBS的利率、价格、及各种回报率指标的关系。

点击请见大图

由此可见,所谓利率过低,发行MBS无利可图完全是个伪命题。市场随时会对其风险、回报做出定价。有一句美国谚语说得好:Anything can be sold, if the price is right。 意思是只要价钱合适,什么东西都卖得掉。

查看原网页